대출을 받기 위해 준비하다 보면 이자를 어떤 방식으로 상환하는 것이 자신에게 유리한지 생각해 보게 됩니다.

상환방식에는 크게 다음과 같이 세 가지가 있습니다.

- 원리금 균등상환

- 원금 균등상환

- 만기 일시상환

만약 소액대출을 하게 될 경우는 만기 일시상환을 할 수도 있지만, 만기 일시상환의 경우 부담이 크기 때문에 보통 원리금 균등상환과 원금 균등상환을 고민하게 됩니다.

그럼 자신에게 조금이라도 유리한 상환방식은 무엇일까요.

먼저 원리금 균등상환과 원금균등상환에 대하여 알아보고 비교하여 자신에게 맞는 방식이 어떤 것인지 생각해 보도록 하겠습니다.

1. 원리금 균등상환

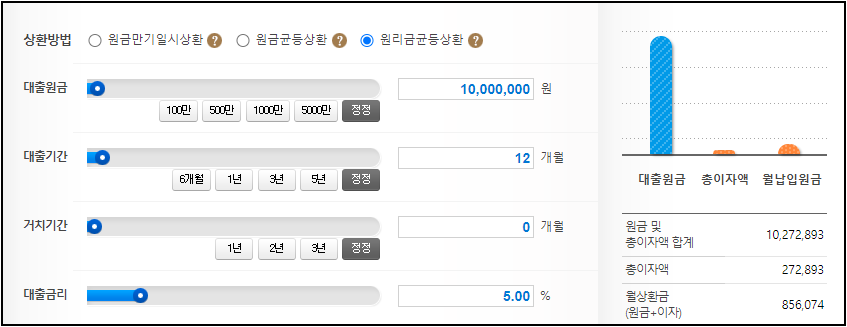

쉽게 말해 원리금 균등상환은 매월 '원금+이자'를 동일한 금액으로 상환하는 방식입니다.

예제

A 씨는 1천만 원을 빌렸습니다.

그리고 5% 금리로 12개월간 매달 상환을 해야 한다고 가정해 봅시다.

그럼 12개월간 매월 상환해야 하는 금액은 어떻게 되고, 총이자는 얼마를 지불하게 되는 것일까요.

계산 결과

앞서 말했듯 원리금 균등의 경우 매달 동일한 금액으로 상환한다고 하였습니다.

따라서 결과를 보면 매월 856,075원으로 동일하게 상환하게 됩니다.

그리고 총이자는 272,893원이 발생하게 됩니다.

자세한 내용은 아래 표를 참고해 보시기 바랍니다.

| 차수 | 상환금 (원) |

납입원금 (원) |

이자 (원) |

잔금 (원) |

| 1 | 856,075 | 814,409 | 41,666 | 9,185,601 |

| 2 | 856,075 | 817,802 | 38,273 | 8,367,799 |

| 3 | 856,075 | 821,210 | 34,865 | 7,546,589 |

| 4 | 856,075 | 824,631 | 31,444 | 6,721,958 |

| 5 | 856,075 | 828,067 | 28,008 | 5,893,891 |

| 6 | 856,075 | 831,518 | 24,557 | 5,062,373 |

| 7 | 856,075 | 834,982 | 21,093 | 4,227,391 |

| 8 | 856,075 | 838,461 | 17,614 | 3,388,930 |

| 9 | 856,075 | 841,955 | 14,120 | 2,546,975 |

| 10 | 856,075 | 845,463 | 10,612 | 1,701,512 |

| 11 | 856,075 | 848,986 | 7,089 | 852,526 |

| 12 | 856,078 | 852,526 | 3,552 | 0 |

2. 원금균등상환

원금균등상환은 말 그대로 대출원금을 상환기간 동안 동일하게 나눈 다음 이자를 합산하여 상환하는 방법입니다.

예제

비교해 보기 쉽게 원리금 균등상환 예제와 동일한 조건으로 확인해 보도록 하겠습니다.

- 대출원금 = 1천만 원

- 금리 = 5%

- 상환기간 = 12개월

계산 결과

매월 납입원금은 833,336원으로 동일합니다.

하지만 매월 상환금은 원리금 균등상환 결과와 다르게 매월 상환금이 달라지게 됩니다.

총이자액의 경우 271,226원이 됩니다.

| 차수 | 상환금 (원) |

납입원금 (원) |

이자 (원) |

잔금 (원) |

| 1 | 874,431 | 833,336 | 41,095 | 9,166,674 |

| 2 | 872,260 | 833,334 | 38,926 | 8,333,340 |

| 3 | 868,722 | 833,334 | 35,388 | 7,500,006 |

| 4 | 864,155 | 833,334 | 30,821 | 6,666,672 |

| 5 | 861,644 | 833,334 | 28,310 | 5,833,338 |

| 6 | 857,306 | 833,334 | 23,972 | 5,000,004 |

| 7 | 854,566 | 833,334 | 21,232 | 4,166,670 |

| 8 | 851,028 | 833,334 | 17,694 | 3,333,336 |

| 9 | 846,119 | 833,334 | 12,785 | 2,500,002 |

| 10 | 843,950 | 833,334 | 10,616 | 1,666,668 |

| 11 | 840,183 | 833,334 | 6,849 | 833,334 |

| 12 | 836,872 | 833,334 | 3,538 | 0 |

원리금 균등 VS 원금균등 비교

이제 두 가지 방식을 비교해 보고 어떤 방식이 유리한지 생각해 보도록 하겠습니다.

수치 비교

| 항목 | 원리금 균등상환 | 원금 균등상환 |

| 총 이자 | 272,893 | 271,226 |

| 매월 상환금 | 856,075 (동일) |

874,431 ~ 836,872 (높았다가 낮아짐) |

크게 눈에 보이는 특징은 두 가지입니다.

첫째 총이자의 차이입니다.

이자의 경우 원리금 균등방식보다 원금 균등방식이 유리한 것을 알 수 있습니다.

둘째 매월 상환금의 차이입니다.

원리금 균등의 경우 매월 납입금액이 동일합니다. 하지만 원금 균등의 경우 처음에는 높았다가 점점 낮아지게 됩니다.

장단점 비교

첫째 금액면에서는 원금균등으로 하는 것이 유리합니다.

만약 대출금액과 기간이 더 길다면 발생하는 총이자의 차이는 더 크게 될 것입니다.

따라서 원금 균등상환방식이 총이자에서는 장점을 가지게 됩니다.

둘째 매월 상환금을 확인해 보면 서로 장단점이 발생하게 됩니다.

원리금 균등의 경우 동일한 금액을 매월 상환하기 때문에 상환계획을 세우기에 편합니다.

또한 초기에 원금 균등보다 상환부담이 덜하게 됩니다.

반대로 원금균등의 경우 매월 변경되는 상환금액으로 상환계획을 세우기에 다소 어려움이 있습니다.

그리고 초기 상환금액이 원리금 균등보다는 부담을 더 받게 된다는 단점이 있습니다.

하지만 후반으로 갈수록 부담은 줄어든다는 장점도 동시에 가지게 됩니다.

결론

만약 초기 상환부담을 덜고 싶고, 계획을 세워 진행하고 싶다면 원리금 균등으로 하는 것이 좋겠습니다.

반대로 조금이라도 이자를 줄이고 싶다거나, 초반에 조금 더 부담이 되더라도 점점 부담을 줄여나가고 싶다면 원금 균등방식이 유리할 것입니다.

저의 경우는 원리금 균등을 이용하고 있습니다.

매월 계산하기도 편하고 초반 부담을 가지고 싶지 않았기 때문입니다.

결론은 서로의 장단점이 있기 때문에 각자 자신의 상황을 고려하여 선택하는 것이 바람직할 것 같습니다.

'생활 > 금융' 카테고리의 다른 글

| 우리은행 무서류로 가능한 간편한 대출 상품 (0) | 2021.06.14 |

|---|---|

| 중고차 대출 KB국민은행 비대면으로 끝내기 (0) | 2021.06.12 |

| NH농협 소상공인 2차금융지원대출 ( 2천만원 한도) (0) | 2021.06.11 |

| 카카오뱅크 비상금대출 정보 및 신청방법 (0) | 2021.06.08 |

| 소액대출 가능한 곳 (2021년 기준 1금융권 2곳) (0) | 2021.06.02 |

댓글